寄付金を支出した時に、勘定科目はなににして仕訳るべきかお困りではないでしょうか。

結論、寄付の内容によって主に5種類に分けられます。

この記事では、寄付金の勘定科目や仕訳例などを詳しく解説します。

さらに、法人と個人で寄付したときのポイントや節税につなげる方法もわかりやすく説明するので、ぜひ参考にしてください。

法人の寄付金の勘定科目と仕訳例

法人の寄付金で使うべき勘定科目は、「支払った場合」と「受け取った場合」で異なります。

それぞれ判断基準と仕訳例とともに、詳しく解説します。

寄付金を支払った場合に使う勘定科目と仕訳例

法人が寄付金を支払った場合、主に使う勘定科目は以下の一覧表のとおりです。

| 寄付の内容 | 勘定科目 |

|---|---|

| お金や物の寄付に限定される | 寄付金 |

| 宣伝性のある寄付 | 広告宣伝費 |

| 事業に関する相手に寄付 | 交際費 |

| 福利厚生の要素がある | 福利厚生費 |

| 給与の要素がある | 給与 |

選ぶべき勘定科目のポイントが分かると、比較的簡単に仕訳できるようになるので、それぞれ具体例を出しながら解説します。

お金や物を寄付しただけなら「寄付金」

利害関係なくお金や物を寄付したら、勘定科目は「寄付金」です。

例えば、公立高校への寄付金や、認定NPO法人への寄付が挙げられます。

そして、寄付をした時の記帳例は以下のとおりです。

(例:認定NPO法人に現金5万円を寄付した)

| 借方 | 貸方 | ||

| 寄付金 | 50,000円 | 現金 | 50,000円 |

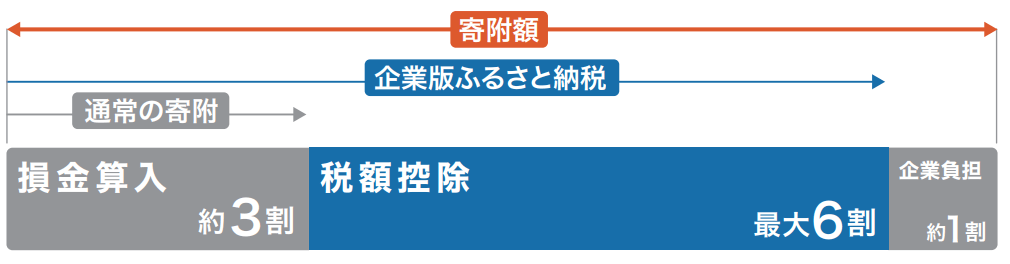

また、地方創生プロジェクトの一環である企業版ふるさと納税では、通常の寄付金に当たる部分は「寄付金」の勘定科目で仕訳でき、損金として算入できます。

寄付額全体のうち、約3割が通常の寄付として損金算入できます。

企業版ふるさと納税について詳しく知りたい方は、以下の記事で解説しているので参考にしてください。

宣伝性があれば「広告宣伝費」

寄付金を出した際に宣伝性があれば、使うべき勘定科目は「広告宣伝費」です。

例えば、地元の花火大会に寄付し、協賛企業として、当日に会社名が読み上げられる場合などです。

このケースで仕訳をすると、以下のようになります。

(例:地元の花火大会に協賛金として現金5万円を支払った。なお、打ち上げの際に協賛企業名が読み上げられる)

| 借方 | 貸方 | ||

| 広告宣伝費 | 50,000円 | 現金 | 50,000円 |

寄付金を出した際に宣伝性があれば「広告宣伝費」として処理します。

事業に関係する相手に寄付したら「交際費」

事業で関係する相手に寄付をしたら、勘定科目は「接待交際費」です。

例えば、寄付のように取引先へ無償で資産を譲渡した結果、相手との関係が強化されたり、新たな取引につながったりなどする場合です。

(例:取引先開催の食事会に協賛金として現金5万円を支出した)

| 借方 | 貸方 | ||

| 接待交際費 | 50,000円 | 現金 | 50,000円 |

協賛金であっても、事業に関係する相手に寄付したら「交際費」として処理します。

福利厚生の要素があったら「福利厚生費」

寄付金に福利厚生の要素があるなら、勘定科目は「福利厚生費」です。

例えば、慶弔見舞金を従業員に支出した場合、従業員の慰安が目的となるため、福利厚生費となります。

(例:従業員に対し、社内規定に基づき慶弔見舞金として現金3万円を支出した)

| 借方 | 貸方 | ||

| 福利厚生費 | 30,000円 | 現金 | 30,000円 |

福利厚生の要素がある支出は、「福利厚生費」として処理します。

給与の要素があったら「給料」

給与の要素がある場合は、無償の譲渡であっても、適切な勘定科目は「給与」です。

例えば、役員の結婚披露宴の費用を会社から支出した場合が該当します。

(例:会社役員の結婚披露宴に、会社から50万円支出した)

| 借方 | 貸方 | ||

| 役員報酬 | 500,000円 | 現金 | 500,000円 |

なお、役員報酬は利益処分の性質があることから、例のような臨時の役員報酬は法人税の課税所得計算では、損金不算入になる可能性が高いです。

寄付金を受け取った場合に使う勘定科目と仕訳方法

法人が寄付金を受け取った場合は、「受贈益」の勘定科目を使いましょう。

例えば、個人から土地などの財産を無償でもらったり、現金をもらったりする場合です。

法人が寄付金を受け取る場合は、個人から・法人からに関わらず、勘定科目は「受贈益」になります。

(例:個人から時価1,000万円の土地が贈与された)

| 借方 | 貸方 | ||

| 土地代 | 10,000,000円 | 土地受増益 | 10,000,000円 |

土地などの財産は、時価の金額を「受贈益」として処理します。

なお、法人は利益が増えるため、法人税が多くなります。

寄付金とは

寄付金とは、大きく分けて以下5つへの支出を指します。

- 国や地方公共団体:公立高校・公立図書館への寄付 など

- 財務大臣が指定した寄付金:国宝の修復・オリンピック開催 など

- 特定公益増進法人など:独立行政法人・日本赤十字社 など

- NPO法人

- その他:神社・町内会 など

これらの寄付金のうち、利害関係がなければ勘定科目は「寄付金」です。

物品を購入して寄付した時の品物代金は課税仕入れ

金銭ではなく、物品を購入して寄付した時の品物代金は、法人・個人関係なく課税仕入れとなるので注意してください。

例えば、お中元やお歳暮などのような贈答品を購入して、取引先に渡した場合などです。

ただし、商品券の交付や祝金などの支出は課税仕入れになりません。

法人の寄付金が損金にできる理由

法人の寄付金が損金算入できる理由は以下のとおりです。

- 法人は社会の一員として位置付けられる

- 営利の追求を前提としているから

上記の理由から寄付金は損金算入でき、利益を減らして税金を抑えることができます。

なお、正確な判断は税理士に相談するようにしてください。

法人の位置付けは社会の一員

法人も社会の一員と見なされるので、寄付金は損金として認められています。

例えば、地元や地域密着型の企業が地元イベントの協賛金を定期的に支出したり、自然災害が発生した時に復興支援の一環として支出したりする場合があります。

これらは、企業が事業活動をスムーズに進めるための必要経費と解釈されているため、寄付金は損金として認められているのです。

営利を追求することが前提

一般的に民間企業は営利追求が前提のため、損金算入限度額が定められています。

寄付金の全てを損金にできてしまうと、法人の所得金額を意図的に大きく減らせてしまい、法人税額を不当に安くするのを防ぐためです。

このような悪質な税金対策を防ぐために、寄付先を区別して目的外の寄付ができない工夫がされています。

なお、寄付先の区別と、損金算入できる限度額の詳細は以下の記事で解説しているのでぜひ参考にしてください。

個人が寄付をしたら勘定科目は事業主貸

個人(個人事業主)が事業用の口座やクレジットカードを利用して寄付をした場合、勘定科目は事業主貸です。

具体的な仕訳例は以下のとおりです。

(例:公立高校に現金5万円を寄付した)

| 借方 | 貸方 | ||

| 事業主貸 | 50,000円 | 現金 | 50,000円 |

個人が支出する寄付は個人的な支出に当たると考えられるので経費にできません。

ただし、確定申告で寄附金控除が受けられるので、忘れずに確定申告しましょう。

寄付金で使われる勘定科目を知って正しく仕訳しよう

寄付金の勘定科目は、法人の場合は寄付の内容によって変わります。

個人で寄付金を支出した場合は、「事業主貸」を利用しましょう。

もし寄付金の仕訳の際に使うべき勘定科目に迷ったら、今回解説した具体例をみながら税務処理をしてください。

ただし、正確な判断は必ず税理士に相談するようにしましょう。