法人を持っている方の中で、寄付を考えてはいないでしょうか。寄付は社会貢献につながるのはもちろん、節税メリットも非常に大きいのです。

節税手段に困っているのであれば、寄付は有効な手段となりえます。

本記事では、法人が寄付することによるメリットを解説します。また、節税額のシミュレーションや手続き、注意点なども説明しているので、ぜひ参考にしてください。

本記事を読めば、法人の寄付による節税メリットと正しい手続き方法が分かります。寄付を通して、法人税を安く済ませてください。

※税金に関する詳細は最寄りの税務署でご確認ください。

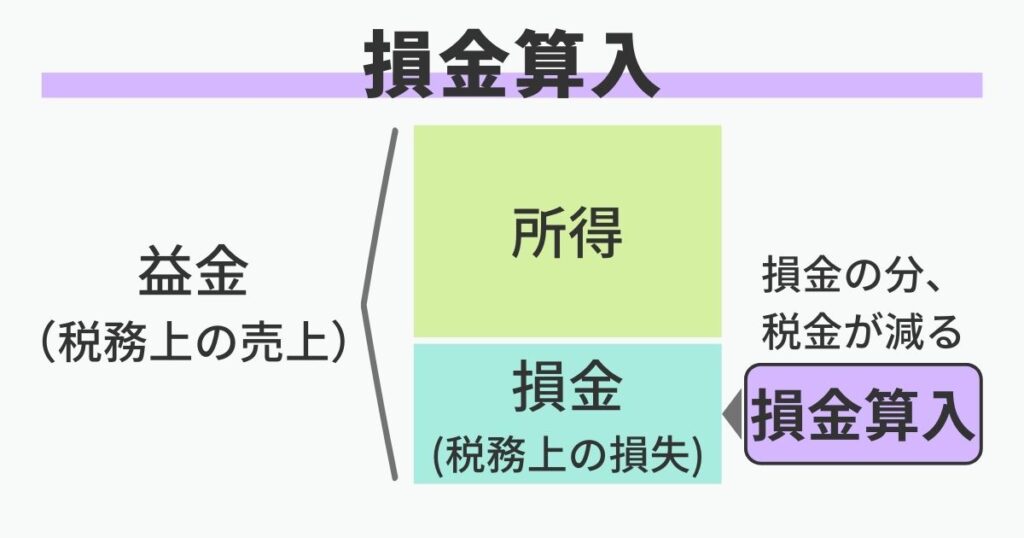

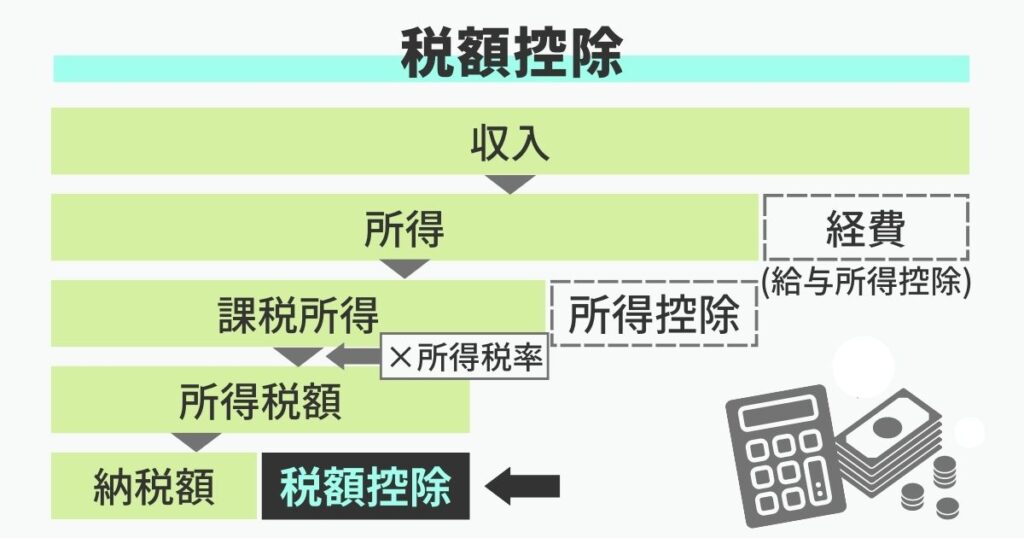

法人が寄付する最大のメリットは法人税の節税

法人が寄付を行う最大のメリットは、法人税の節税です。

詳細は後述しますが、主に下記の2つの仕組みで法人税を節税できます。

- 損金算入:税務上の売上(益金)から費用として差し引くもの。

- 税額控除:最終的な税額から差し引くもの。

(損金算入)

(税額控除)

ただし、寄付先や寄付の方法によって、どちらを適用できるかや限度額などが変わります。

法人の寄付によって損金算入となる5つの寄付金|限度額が違うので注意

法人の寄付によって、寄付額を損金算入できる寄付金は、下記の5種類です。

- 認定NPO法人への寄付金

- 国・地方公共団体などへの寄付金

- 指定寄付金

- 特定公益増進法人への寄付金

- 一般寄付金

それぞれ損金算入の限度額が異なるので、詳しく説明します。

認定NPO法人への寄付金

認定NPO法人への寄付による損金算入の限度額は、下記のとおりです。

(認定NPO法人への寄付に対する損金算入の限度額)

| (資本金の 0.375%+所得金額の 6.25%)×1/2 |

参照:財務省

また、認定NPO法人への寄付金は、特別損金算入に分類されます。

特別損金算入とは、一般の損金算入限度額とは別に用意されている損金算入の枠のことです。

もし寄付金額が限度額を超えたとしても、一般寄付金の損金算入限度額内であれば、問題ありません。超えた金額分を、一般寄付金として損金算入できるのです。

国・地方公共団体などへの寄付金

国や都道府県、市区町村などに対する寄付金は、全額損金算入できます。

他にも、公立の学校や公立図書館などが該当します。

一部の地方公共団体ではさらに税額控除も受けられる

地方公共団体のうち、まち・ひと・しごと創生寄附活用事業に関わる寄付金は、全額損金算入に加えて、税額控除も受けられます。

税額控除額の計算式は、下記のとおりです。

(法人がまち・ひと・しごと創生寄附活用事業に関わる寄付をした場合の税額控除額)

| 下記のいずれか少ない金額(寄付金額×40%-住民税からの控除額)寄付金額×10% |

参照:財務省

税額控除額は、法人税額の5%が限度なので注意してください。

指定寄付金

指定寄付金に該当するものも、寄付金額を全額損金算入できます。

指定寄付金とは、公益性の高い事業をやっている法人に対し、その事業の促進を目的にしているかつ緊急を要している場合の寄付金です。

| 公益を目的とする事業を行う法人等に対する寄附金で公益の増進に寄与し緊急を要する特 定の事業に充てられるもの |

引用:財務省 「寄附税制の概要(法人税)」

例えば、下記のような団体・プロジェクトに対する寄付金は、指定寄付金として扱われます。

- 国宝の修復

- オリンピックの開催

- 赤い羽根の募金

- 私立学校の教育研究

- 国立大学法人の教育研究 など

一時的に発生するものに対する寄付金が、指定寄付金に多く該当します。

特定公益増進法人への寄付金

特定公益増進法人への寄付金は、下記の計算式で求められる金額が損金算入の限度額です。

(特定公益増進法人への寄付に対する損金算入の限度額)

| (資本金の 0.375%+所得金額の 6.25%)×1/2 |

参照:財務省

特定公益増進法人に該当する団体は、主に下記が挙げられます。

- 独立行政法人

- 一定の地方独立行政法人

- 日本赤十字社

- 公益社団・財団法人

- 学校法人

- 社会福祉法人

- 更生保護法人 など

また、特定公益増進法人への寄付金は、認定NPO法人への寄付と同様に特別損金算入に分類されます。寄付金額が限度額を超えても、一般寄付金の限度額内であれば損金算入されるので安心してください。

一般寄付金

一般寄付金に該当する寄付は、所定の計算式に基づいて損金算入されます。

一般寄付金とは、ここまで紹介したもの以外の寄付金が全て該当します。具体的な損金算入限度額の計算式は、下記のとおりです。

(一般寄付金の損金算入の限度額)

| (資本金の 0.25%+所得金額の 2.5%)×1/4 |

参照:財務省

損金算入限度額には気をつけて、寄付してください。

企業版ふるさと納税をすれば寄付金税額控除も受けられる

企業版ふるさと納税を行うと、税額控除を受けることもできます。

企業版ふるさと納税とは、地方公共団体が行う地方創生の取組みに対して法人が寄付することで、税額控除を受けられる制度です。控除額は、寄付額に対して最大約90%となっています。

寄付額の大半を税額控除できるのでお得な制度です。ただし、注意点が4つあります。

- 寄付の限度額がある

- 寄付金額の下限は10万円

- 自治体からの返礼品はない

- すべての自治体に寄付できるわけではない

上記に気をつけて、企業型ふるさと納税で節税につなげてください。

法人が寄付した場合の節税額シミュレーション

では実際に法人が寄付した場合の節税額をシミュレーションしてみましょう。今回のシミュレーション条件は、下記のとおりです。

(シミュレーション条件)

- 法人の区分:普通法人で適用事業者。

- 法人の資本金:300万円

- 法人の所得:4,000万円

- 寄付金額:100万円

- 寄付先:認定NPO法人

- 法人税率:21.56%

仮に上記の寄付ができた場合、法人税を21万5,600円安くできます。

まず本シミュレーションにおける法人が認定NPO法人に寄付した時の損金算入限度額は、130万6,250円です。

(認定NPO法人への寄付の損金算入限度額)

| (300万円× 0.375%+4,000万円× 6.25%)×1/2=130万6,250円 |

参照:財務省

つまり、100万円の寄付はすべて損金算入できます。言い換えると、100万円分の利益を圧縮できるのです。

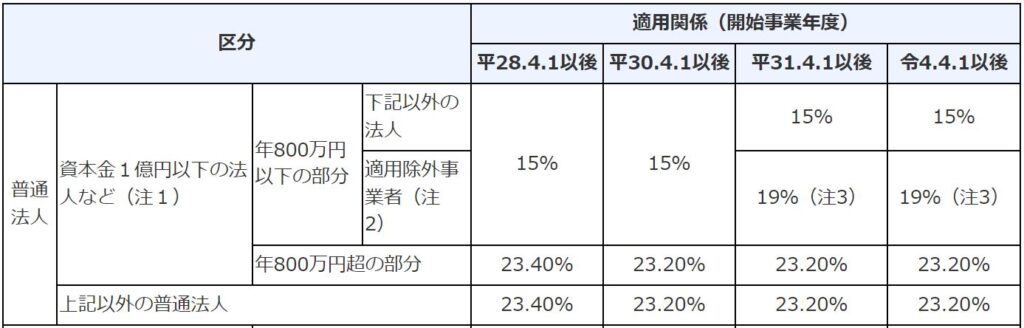

また、本シミュレーションにおける普通法人は資本金1億円以下かつ適用除外事業者でないため、下記の法人税率表を基にすると、所得が800万円までは税率15%、800万円を超える部分は税率23.2%が適用されます。

そこから税額を計算すると、単純な法人税額は862万4,000円です。

つまり、本シミュレーションでの法人の法人税率は、862万4,000円÷4,000万円で、21.56%となります。

引用:国税庁

ちなみに、適用除外事業者とは、簡単にいうと3年以内の所得の合計額が15億円を超える法人を指します。正確には、下記のとおりです。

| 基準年度(その事業年度開始の日前3年以内に終了した各事業年度をいいます。以下同じです。)の所得金額の合計額を各基準年度の月数の合計数で除し、これに12を乗じて計算した金額(設立後3年を経過していないことなどの一定の事由がある場合には、一定の調整を加えた金額)が15億円を超える法人をいいます。 |

引用:国税庁 「No.5432 措置法上の中小法人及び中小企業者」

適用除外事業者になる法人は少ないので、今回は適用事業者としています。

そして、税率が分かれば、寄付金による節税効果を算出できます。

法人税は残った利益に対して課税されるため、損金算入によって圧縮された利益※寄付金額×法人税率によって求められるのです。

つまり、寄付金額100万円×法人税率21.56%で、21万5,600円が節税額となります。

法人が寄付すれば、社会貢献はもちろん法人税の節税につながるのです。

法人の寄付金を損金算入するための手続きと必要なもの

法人の寄付金を損金算入するためには、確定申告が必要です。もし担当の税理士がいるなら、あらかじめ相談すれば問題ないでしょう。

自分で確定申告する場合に必要なものと手続きを説明します。

寄附金の損金算入に関する明細書を記載する

まずは『寄附金の損金算入に関する明細書』を記載しましょう。その後、書類を確定申告書に添付します。

何かトラブルがあった時に備えて、書類はあらかじめコピーして保管しておきましょう。

確定申告書に寄付内容を入力して提出

確定申告書に添付書類をつけ、寄付内容を入力して提出しましょう。

法人の寄付金処理の注意点

法人が寄付金の税務処理をするときは、寄付金の決済時期に注意してください。年をまたいで決済した場合、翌年度分の損金になってしまいます。

損金算入する年度がずれてしまうので、節税するタイミングが遅くなってしまうのです。ただし、例外もあるので、個別で確認しておくのをおすすめします。

法人による寄付は節税メリットがある!法人税を安く済ませよう

法人による寄付金は、損金算入や税額控除などができるため、法人税を安くできます。ただし、寄付先によって損金算入限度額が決まっており、節税につながる寄付金額には上限があるので注意してください。

節税手段に困っている法人は、寄付を検討してみてはいかがでしょうか。