非営利団体であるNPO法人にも税金がかかるのか、かかるとしたらどのような税金なのでしょうか。

結論、NPO法人にも納税義務があり、必要に応じて税金を納めています。

本記事では、NPO法人が納める税金の種類について詳しく解説します。

さらに、NPO法人には独自の税制優遇があるので、その内容も公的資料を基に説明するので、ぜひ参考にしてください。

NPO法人の税金の種類と納税義務

NPO法人に課せられる税金の種類は、主に以下のとおりです。

- 法人税

- 法人住民税

- 消費税

- 相続税・贈与税

- 印紙税・登録免許税

このうち、NPO法人が事業を営むことで課される税金は法人税・法人住民税と消費税の3つです。

なお、NPO法人が非営利で行う事業に対して税金は発生しません。

法人税は収益事業に課される

NPO法人の法人税は、収益事業を行っている場合に課されます。

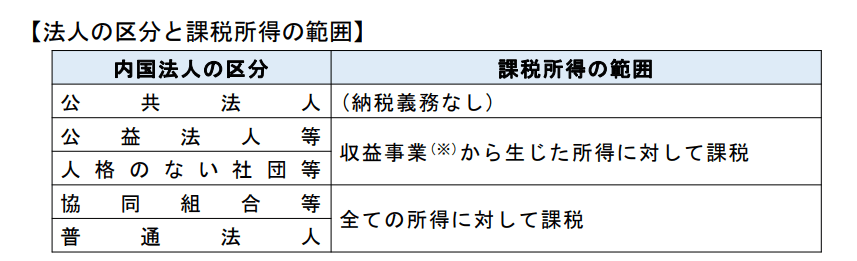

NPO法人は公益法人等に該当するため、以下の国税庁の表にあるとおり、収益事業で発生した所得に課税されます。

では課税対象となる収益事業の定義は何でしょうか。

具体的にいうと、法人税で規定される収益事業の要点は以下の3つです。

- 政令で定める34事業に当てはまる

- 継続性がある

- 事業所を設けている

政令で定める34事業は、以下のとおりとなります。

| 1.物品販売業 | 2.不動産販売業 | 3.金銭貸付業 | 4.物品貸付業 |

| 5.不動産貸付業 | 6.製造業 | 7.通信業 | 8.運送業 |

| 9.倉庫業 | 10.負債業 | 11.印刷業 | 12.出版業 |

| 13.写真業 | 14.席貸業 | 15.旅館業 | 16.料理飲食店業 |

| 17.周旋業 | 18.代理業 | 19.仲立業 | 20.問屋業 |

| 21.鉱業 | 22.土石採取業 | 23.浴場業 | 24.理容業 |

| 25.美容業 | 26.興行業 | 27.遊技所業 | 28.遊覧所業 |

| 29.医療保健業 | 30.技術教授業 | 31.駐車場業 | 32.信用保証業 |

| 33.無体財産権の 提供などを行う事業 | 34.労働派遣業 |

例えば、お菓子を作って、地域イベントなどで販売した場合、1.物品販売業に該当します。

この活動は収益事業と判断され、課税されます。

法人住民税は収益事業と事務所の設置により課される

法人住民税は、収益事業と事務所の設置により課税されます。

細かい税目や課税対象は、以下の表のとおりです。

| 税目 | 法人事業税 | 法人住民税税割 | 法人住民税均等割 |

| 概要 | 法人が行う事業に課税される税金 | 納めている法人税額により金額が異なる税金 | 法人税の額にかかわらず等しく支払う税金 |

| どんな場合に課税されるか | 収益事業で所得がある場合 | 収益事業でより、法人税が課税された場合 | 事務所、事業所を設置した場合 |

なお、法人住民税均等割は、収益事業を行わない公益法人・特定非営利活動法人等も課税対象です。

さらに、収益にかかわらず赤字でも課税されます。

消費税

NPO法人の消費税は、課税資産を譲渡し、免税点を超えたら課税されます。

また、課税資産の譲渡などを行うと消費税が課税される場合があります。

課税資産の譲渡とは以下の3つの行為を指します。

- 物品の販売

- 資産の貸与

- 役務の提供

代表的な例としては、会費相当のモノやサービスを受け取った時や、対価性のある取引の場合などです。

ただし、免税点である1,000万円を越えなければ課税されません。

また、介護保険法や社会福祉法などに定められたサービスなども、非課税取引にあたれば課税されません。

さらに、課税事業者と消費税が発生する取引があれば、インボイス制度とも関わります。

詳しく知りたい方は、以下の記事を参考にしてください。

相続税・贈与税

NPO法人に対する相続税や贈与税は、原則非課税です。

なぜなら相続税や贈与税は、個人から個人の財産移転に課税される税金であるからです。

ただし、贈与した人の利益を不当に減少させたと判断される場合、課税対象になることがあります。

また、固定資産購入のために受けた補助金・助成金や寄付金などは非課税です。

印紙税・登録免許税

印紙税・登録免許税の課税は、内容により異なるので、以下の表にまとめました。

| 印紙税・登記免許税の種類 | 課税の有無 |

| NPO法人が発行する領収書 | 非課税 |

| NPO法人の定款 | 非課税 |

| 契約書の印紙税 | 課税 |

| NPO法人登記 | 非課税 |

| 不動産登記 | 課税 |

なお、実際の判断については、税理士に相談してください。

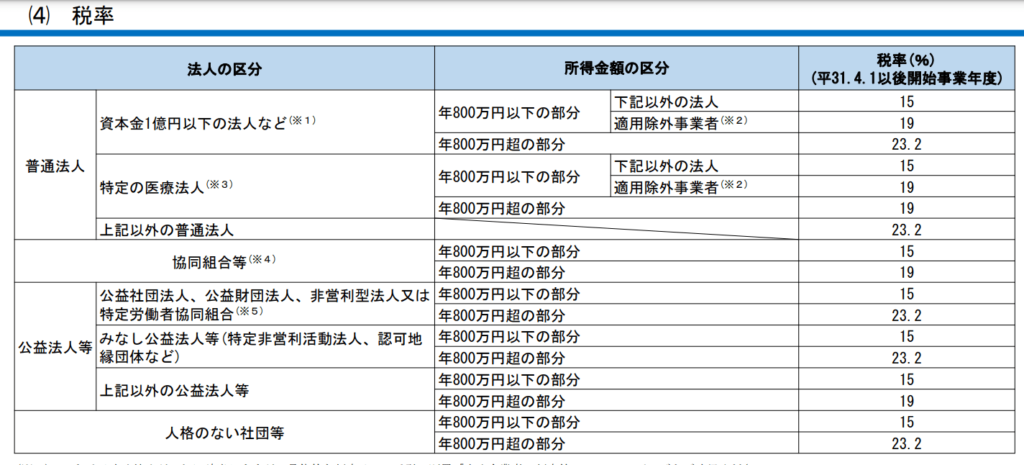

法人税は所得が小さいほど優遇される

法人税の税率は、規模と所得が小さいほど優遇され、以下のように段階分けされています。

NPO法人は公益法人等のうち一番上の区分に該当するため、税率は年800万円以下の部分の所得は15%、それを超える部分の所得は23.2%です。

NPO法人ならではの税金の優遇措置

NPO法人ならではの税金の優遇措置があり、代表例は以下の2つです。

- 障害福祉サービスの一部は法人税が非課税

- 法人住民税均等割の免除がある

- 社会貢献性が高いからこそ、優遇される税金があります。

免除するための申請が必要な場合があるので、順番に解説します。

障害福祉サービスの一部は法人税が非課税になる

NPO法人が行う障害福祉サービスの一部は、法人税が非課税になる場合があります。

本来なら納税義務がありますが、事前に管轄の税務署長の確認がとれたものに関しては、収益事業とならず納税義務がありません。

実際に以下のような実費弁償方式で行われるケースは、収益事業とならないのです。

| 1個々の契約ごとにその都度実費精算が行われるもの 2ごく短期間に実費精算が行われるもの 3手数料等の額が法令により実費弁償の範囲内で定められ、仮に剰余金が生じた場合には手数料を減額する等の適正な是正措置を講ずることになっているもの |

このように、条件を満たせば、障害福祉サービスの一部では法人税が非課税になります。

法人住民税均等割の免除

NPO法人では、法人住民税均等割の免除の規定があります。

本来、収益事業を行っていなくても、事務所・事業所を設置すると、法人住民税の均等割の納税義務があります。

しかし、自治体によっては、申請すれば免除が可能です。

例えば、東京都では期日までに申告書と免除申請書を提出すれば、均等割を免除することとしています。

法人住民税均等割を免除できる場合があるため、各自治体のサイトを一度調べておきましょう。

NPO法人でも確定申告が必要な場合がある

NPO法人でも確定申告が必要な場合があります。

非営利かつ収益事業をしていなければ不要ですが、以下のような場合は確定申告が必要です。

- 収益事業を行う時

- 収益金額が8,000万を超えた時に収支決算書の提出が必要

上記のような場合は、NPO法人でも確定申告が必要です。

NPO法人が税金逃れと言われるのは誤解

NPO法人には税制優遇があるため、税金逃れのために存在していると言われることがありますが、まったくの誤解です。

実際に、NPO法人には納税義務があり、必要に応じて法人税・法人住民税や消費税を納めなければなりません。

一定の優遇措置は、NPO法人が社会に果たす重要な役割を考慮したものなので、不当な税金逃れは不可能です。

NPO法人にかかる税金を正しく理解しよう

NPO法人にも、納税義務があり、収益事業を行っている場合は法人税を納める必要があります。

とはいえ、NPO法人には特別な税制優遇が使える場合があります。

本記事を通して、NPO法人にかかる税金をぜひ正しく理解してください。